NotiCOLCOB

¿Repunte o pausa? Radiografía de la cartera a mayo del 2025 en el sistema financiero

Después de más de dos años de retrocesos, la cartera de crédito en Colombia registra una leve señal de recuperación. Según el informe de la Superintendencia Financiera, con corte a mayo de 2025, el saldo bruto de la cartera ascendió a $725,3 billones, con una variación real anual de +0,3%, la primera cifra positiva en 25 meses. Además, el indicador de profundización, que mide la cartera como proporción del PIB, se ubicó en 41,5%, sugiriendo una lenta reactivación del crédito frente al tamaño de la economía.

Sin embargo, esta mejora no debe interpretarse como una recuperación sostenida. El leve crecimiento obedece más a factores técnicos —como la caída de la inflación y la reducción de castigos— que a un repunte firme en el otorgamiento de nuevos créditos.

Establecimientos de Crédito: el eje del crédito y del riesgo

Los Establecimientos de Crédito (EC), que agrupan a bancos, compañías de financiamiento, corporaciones financieras y cooperativas de carácter financiero, siguen siendo el núcleo del sistema financiero colombiano: concentran $671,5 billones en cartera, $1.059 billones en activos totales y generaron utilidades por $5,5 billones, con un crecimiento interanual del 71,5%.

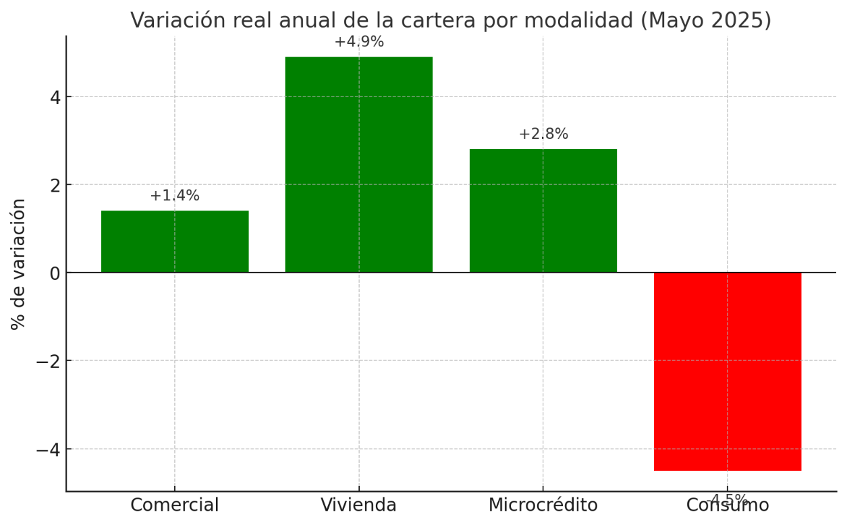

A continuación, se detallan las modalidades por desempeño, según la variación real anual de mayo de 2025:

Entre sus principales resultados:

Entre sus principales resultados:

- Cartera comercial: creció por sexto mes consecutivo con una variación real de +1,4%, tras 18 meses en terreno negativo. El crédito corporativo y el factoring impulsan esta recuperación, aunque los portafolios orientados a pymes y microempresas siguen mostrando caídas.

- Cartera de vivienda: mantiene buen comportamiento, con +4,9% real anual, sostenida especialmente por el segmento

- Cartera de microcrédito: muestra +2,8% real anual, consolidando más de cuatro años con variaciones positivas.

Consumo: aún en contracción

El crédito de consumo es el segmento más afectado. Aunque tuvo una variación nominal positiva de 0,3%, al ajustarlo por inflación el resultado es una caída real del -4,5%. Este comportamiento se explica en gran parte por el mal desempeño del producto de libre inversión (-9,4%), seguido por el crédito rotativo (-18,1%) y el de vehículo (-5,1%). Solo el crédito de consumo para empleados mostró señales positivas, con una variación real anual de +6,0%.

Para las entidades y operadores del sector, esto refleja una desaceleración estructural en el consumo financiado, asociada a la precaución del sistema frente al riesgo de sobreendeudamiento de los hogares.

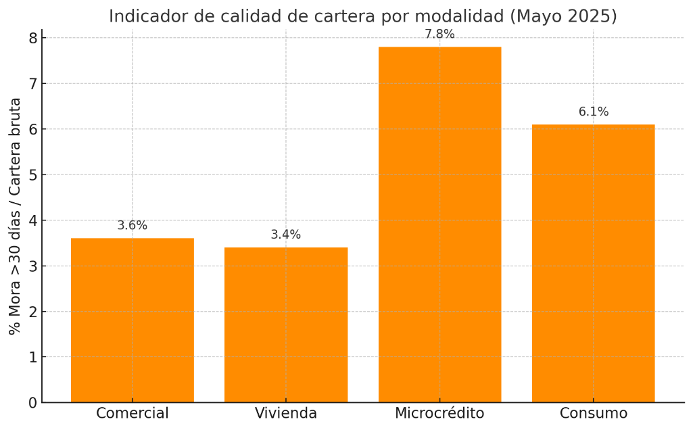

Calidad, mora y provisiones: la otra cara del crédito

Aunque el saldo de cartera vencida cayó a $32 billones, con una variación real anual de -14,4%, esto no necesariamente refleja una mayor capacidad de pago de los deudores. La reducción se debe en buena parte a castigos contables, especialmente en consumo (que representa el 76% de los castigos del mes).

El indicador de calidad de cartera —relación entre saldo vencido y cartera bruta— mejoró y se ubicó en 4,4%. Por modalidad:

En paralelo, las provisiones totales se redujeron 6,9% en términos reales. Muchas entidades están desacumulando provisiones contracíclicas y utilizando el colchón constituido en años anteriores. Aun así, el indicador de cobertura por mora subió a 130,5%, lo que significa que, por cada peso en mora mayor a 30 días, el sistema tiene $1,30 en provisiones.

¿Y el sector de cobranza, recuperación y BPO?

Aunque la cartera vencida ha disminuido, el volumen de cuentas castigadas sigue siendo alto, especialmente en consumo y comercial. Esto representa una oportunidad para el ecosistema de cobranza y recuperación, que continúa recibiendo flujo de cuentas castigadas y exigentes en términos de gestión.

No obstante, el reto es mayor:

- Menor dinamismo en el crédito nuevo

- Presión sobre la eficiencia operativa

- Necesidad de segmentar mejor los portafolios.

Este entorno exige estrategias más inteligentes, sostenidas por analítica de datos, modelos predictivos y esquemas de contacto efectivos, sin perder de vista la gestión ética del riesgo y la protección al consumidor.

En conclusión, la cartera está comenzando a moverse, pero aún no despega con fuerza. Para el sector financiero, y particularmente para los actores del crédito, la cobranza y el BPO, el mensaje es claro: la recuperación no está garantizada.

El entorno actual exige adaptabilidad, eficiencia y visión estratégica, con un enfoque orientado a la sostenibilidad del crédito y la recuperación responsable.

Contenido por: COLCOB – ASOACIÓN COLOMBIANA DE LA COBRANZA