NotiCOLCOB

Asobancaria una Radiografía del crédito en Colombia en la última década

ASOBANCARIA presentó en su edición de Banca y economía, una radiografía del comportamiento del crédito durante la última década, en la que se evidencia importantes avances en materia de inclusión financiera, pese al comportamiento del último año debido a la pandemia.

En este artículo especial se destacan algunos factores que han influido en la dinámica del crédito, su evolución y profundización financiera presentada en el país durante la última década, junto con las perspectivas del crédito a corto y mediano plazo.

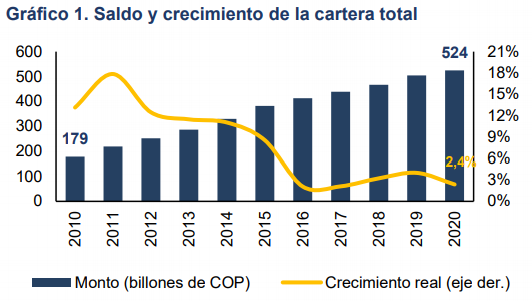

El crecimiento de la cartera presentó una importante expansión, pasando de $179 billones en 2010 a $524 billones en 2020, una tasa promedio anual de 8% real, lo que permitió que la profundización financiera se incrementara en cerca de 20 puntos porcentuales (pp).

La expansión y dinámica del sector fue saludable, teniendo en cuenta que la calidad de la cartera permaneció en un dígito y las provisiones que mantienen las entidades, cubren por completo la cartera en mora. Para 2021, teniendo en cuenta el ritmo de normalización de la cartera con alivios y la finalización del Programa de Acompañamiento a Deudores (PAD) a mitad de año, se espera un deterioro hacia el 7,5% -8% anticipado por las entidades, un nivel doble del normal, pero que no pondrá en riesgo la estabilidad del sistema.

Si bien la profundización financiera ha evidenciado grandes avances, es importante afianzar las estrategias conjuntas entre el Gobierno y el sector privado para seguir impulsando el crédito formal mediante una mayor educación financiera, así como para reducir o eliminar algunas barreras al uso de los productos financieros.

Aunque el panorama de recuperación económica seguirá altamente influenciado por el comportamiento de la pandemia, el sector financiero continuará trabajando en una ambiciosa agenda para seguir brindando oportunidades a millones de familias y empresas.

Factores determinantes en el crecimiento de la cartera.

El comportamiento de la cartera en la economía y su eficiencia en la asignación están determinados por factores de múltiples naturalezas, sean propios al sistema financiero, macroeconómicos, regulatorios o del entorno social. En el caso de Colombia, además de la incidencia del ciclo económico, se destacan los asociados a las tasas de interés, la libre competencia y la calidad de la información.

– Las tasas de interés: el nivel de las tasas de mercado impacta el ahorro e inversión de los agentes. Las tasas de colocación se asocian con el costo del financiamiento, por lo que pueden llegar a restringir o profundizar el acceso a los recursos, mientras que las tasas de interés de captación incentivan o liberan los ahorros depositados en el sistema, los cuales resultan importantes para establecer el nivel de desembolsos que puede realizar una entidad.

En el caso de Colombia, las tasas activas o de colocación han caído desde 2010 en cerca de 2,5 pp, una dinámica impulsada principalmente por las modalidades de consumo, comercial y vivienda.

Esto ha permitido que el margen de intermediación, medido como la diferencia entre las tasas de colocación y captación, haya bordeado 6,6% a enero de 2021, reflejando una mayor eficiencia en la labor de intermediación con una reducción de 3 pp en la última década.

Comportamiento del crédito en la última década.

Los anteriores factores, aunados a la dinámica económica, permitieron que la cartera de crédito en el sector financiero exhibiera una expansión saludable en la última década, alcanzando los $524,4 billones en diciembre de 2020, desde los $179 billones registrados en 2010, lo que representa un crecimiento real anual promedio del 8% (Gráfico 1). Esta dinámica, en particular, se vio naturalmente afectada por las condiciones económicas de 2020, año en el que el crecimiento bordeó el 2,4%, reflejando con ello una desaceleración desde el 4% alcanzado en 2019, producto de las afectaciones económicas por los cierres para controlar la pandemia.

Fuente: Superintendencia Financiera de Colombia. Elaboración Asobancaria.

En todo caso, esta última cifra es positiva en la medida en que refleja los alivios financieros otorgados, la generación de nuevos créditos en favor del sector empresarial colombiano y el impulso a la cartera hipotecaria, factores que permitieron alcanzar un nuevo máximo en la profundización financiera del país, como se señalará más adelante.

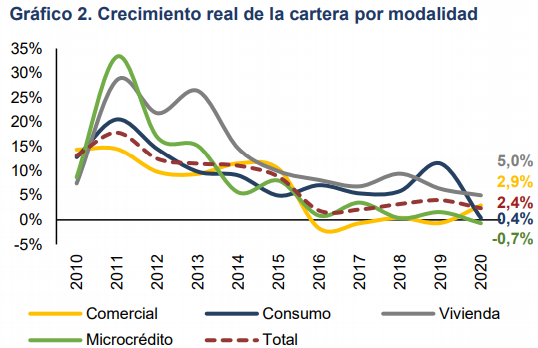

Por modalidades, la cartera comercial presentó una senda de mayor crecimiento entre 2010 y 2015 y se ralentizo en el periodo 2016-2019 como resultado de la estrecha relación que mantiene con el ciclo económico. En el primer periodo, la cartera comercial mostró un crecimiento real promedio de 11,6%, impulsado por la financiación de la inversión privada, frente al -0,7% evidenciado en el segundo periodo ante la desaceleración económica causada por factores locales y externos, estos últimos asociados a la caída de las exportaciones tradicionales de bienes básicos, derivada del menor precio internacional de los commodities.

Por su parte, la cartera de consumo ha sido de gran importancia en la expansión del crédito en la última década, alcanzando los 6,7 millones de adultos con acceso al menos a un crédito de consumo en septiembre de 2020, lo que se traduce en un aumento de 2,7 millones de adultos con respecto al registro de diciembre de 20105. En su composición, se resalta la pérdida de participación del crédito rotativo frente a la libranza y libre inversión por cuenta de la consolidación de estos productos, que se han apalancado en la transformación digital para permitir el fácil acceso y uso por medio de la banca virtual y apps bancarias, entre otros.

La cartera de vivienda exhibió el mejor comportamiento en comparación con las demás modalidades en los últimos diez años, incidida por el desempeño de la actividad económica y la tasa de interés de política monetaria. Particularmente, a diciembre de 2020, el leasing habitacional de vivienda no VIS, así como la vivienda VIS en pesos y UVR, fueron los segmentos que contribuyeron en mayor medida al crecimiento real anual del 5,0%.

Este desempeño se explica por la dinámica de la disposición a comprar vivienda, la cual ha mostrado importantes señales de recuperación en el periodo reciente; el otorgamiento de subsidios para vivienda VIS y No VIS implementados por el Gobierno Nacional, y las menores tasas de interés observadas.

En el caso de la cartera de microcrédito, su crecimiento en el transcurso de la última década estuvo influenciado por el desempeño de la actividad económica y algunas medidas regulatorias, como la elevación de las tasas de usura de este segmento crediticio, permitiendo que los bancos asumieran el mayor costo y riesgo inherente a esta modalidad de crédito para atender una mayor demanda.

Este permitió que se registraran tasas de expansión en torno al 33%, como la registrada en 2011, la cifra más alta para un año entre las distintas modalidades consideradas (Gráfico 2).

En relación con los desembolsos, en los últimos años el mayor choque evidenciado en todas las modalidades provino del Covid-19, donde el nivel de riesgo aumentó y provocó una profunda caída en el segundo trimestre de 2020. No obstante, ante este fortuito evento, el sistema financiero implementó medidas que, aunadas al apoyo del Gobierno Nacional y el Banco de la República, permitieron la continuidad de las operaciones crediticias. Particularmente, las líneas de garantías secundaron el incremento de los créditos empresariales, mientras que la cartera hipotecaria se favoreció del otorgamiento de subsidios para vivienda VIS y No VIS y el Emisor garantizó un adecuado nivel de liquidez.

Finalmente, la expansión crediticia de la última década estuvo acompañada de la activa y persistente gestión de riesgos por parte de los establecimientos de crédito, evitando que la calidad de cartera se deteriorara de manera importante, y permitiendo que se mantuviera en estándares internacionales y presentara una cobertura holgada superior al 100% en todas las modalidades (Gráfico 4). Esta prudente y efectiva gestión ha permitido la continua operación de préstamos en la economía sin poner en riesgo los ahorros de los colombianos.

Dada la avanzada normalización de la cartera y la finalización del PAD en junio de 2021, esperamos que, en línea con las proyecciones de las entidades, para el cierre de año la calidad de cartera se ubique en niveles no superiores al 7,5%-8%, un nivel que ha requerido un elevado nivel de provisiones en el 2020 y 2021 manteniendo simultáneamente la estabilidad del sistema.

Ver la Edición ampliada de Banca y Economía de ASBOCARIA aquí https://www.asobancaria.com/

Editor Germán Montoya Director Económico – Participaron en esta edición: Ángela Fajardo Moreno Andrés Sayago Meza Valentina Beltrán Lizarazo.