NotiCOLCOB

ANÁLISIS Y TENDENCIAS DEL RIESGO DE CRÉDITO LATAM

Una mirada al crédito y las tendencias del riesgo en Latinoamérica, con cifras comparativas y modelos implementados en países de la región, que han marcado un diferencial ante la crisis y la estabilidad de la economía de los mismos, pre y post pandemia.

La calidad de los indicadores de riesgo y cartera de la banca en la región, no se han deteriorado mayormente durante la crisis de la pandemia, debido a un consistente manejo de los programas de ayuda y asistencia al deudor, llevado a cabo por las instituciones financieras y por los correspondientes reguladores a través de la región. Se espera un importante incremento de castigos de activos improductivos para el segundo semestre del 2021.

En relación con la actividad económica y la evolución del PIB

El PIB de la región ascendió a US$ 4.247 billones de dólares a finales del 2020, lo cual representa una disminución del 13,20% frente al 2019, cuando el PIB fue de US$ 4.894 billones de dólares. Al 2019, el PIB había crecido un 2,90%. El decrecimiento es marcado principalmente por el efecto de la pandemia, y adicionalmente por un importante impacto de la devaluación en algunas economías importantes de la región, tales como: Brasil 28,90%, México 5,50%, Argentina 46,20% y Perú 9,30%.

Los dos grandes mercados que representan el 63,1% del PIB regional son, por un lado, Brasil con el 33,80% y México con el 27,30%. Las economías de tamaño medio representan el 25,70%, teniendo a Argentina con el 7,60%, Colombia con el 6,90%, Chile con el 6,60%, Perú con el 4,60%. El resto de los 11 países latinoamericanos representan el 11,20%.

En términos de proyección Standar & Poor´s, proyectó crecimientos del 3,40% para el 2021, 2,80% para el 2022 y 2,60% para el 2023, esto en relación con las economías grandes y medianas de la región.

Algunas variables por considerar, en términos de manejo de riesgo, son los impactos en los niveles de capitalización en tendencia de mercado de commodities, la disminución en la industria de turismo y viajes, el movimiento de capitales a mercados grandes y maduros “flight to quality”, y la fluctuación del mercado de valores “equity”. También es preciso anotar que, durante la pandemia, la inversión extranjera LATAM y otras regiones ha tenido una gran disminución y se espera que continúe de esta manera por un período adicional, con progresiva recuperación.

La estructura de la Banca y la exposición al riesgo de crédito

En cuanto a la penetración del crédito en la economía

El monto de crédito bancario concedido en la región asciende a US$ 1.856 billones de dólares, lo que representa un nivel de penetración frente a PIB de 43,70%. Los países que mantienen un nivel superior de penetración son Panamá con el 123% y Chile con el 99.40%, mientras que los países de menor índice son México con el 23% y Argentina con el 14%.

Adicionalmente, existió un decrecimiento de la cartera de crédito al 2020 de 4,90%, lo que fue ocasionado por el efecto del COVID 19, y por la devaluación en ciertos mercados. Al 2019, el crédito regional había subido un 3,30%. Los países que representaron un mayor decrecimiento frente a la media son Brasil con el -10.30%, y Argentina con el -10.50%. Chile tuvo un crecimiento de la cartera de un 7%.

Como referencia en términos de profundización de la banca en la economía, tenemos que los depósitos frente al PIB ascienden a un nivel de 47%, siendo los países con un mayor nivel de penetración nuevamente Panamá 160%, y Chile 81,70%.

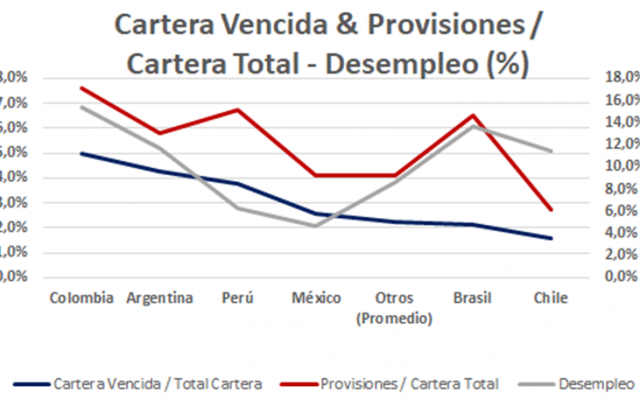

Con relación a la cartera vencida y provisiones*

* Fuente: FELABAN / Banco Mundial / FMI. No se incluyen resultados de Venezuela, por falta de información.

Los niveles de cartera vencida frente a total cartera en la región representan en promedio un 2,50%. Los países con un índice de morosidad mayor a la media son Colombia con un 5%, Argentina con el 4,30% y Perú con el 3,80%. Sorprendentemente, el índice de cartera vencida al 2019 fue mayor, 2,80%; lo cual se explica por los numerosos programas de alivio y asistencia financiera por pandemia llevados a cabo en casi todos los países de la región. El verdadero índice de cartera, sin la distorsión de las reprogramaciones de plazo lo tendremos para finales del 2021.

El nivel de provisiones para afrontar las pérdidas de crédito asciende a US$ 98.7 billones de dólares, lo que representa un 5,30%. Al 2019, este índice llegó al 4,90%. Los países con mayor nivel de provisiones son Ecuador con el 7,70%, Colombia con el 7,60%, Perú con el 6,80% y Brasil con el 6,50%.

Es Importante anotar que, el índice de provisiones frente al total crédito de 5,30%, es mayor que el índice de cartera vencida frente a total crédito con un 2,50%. Esto demuestra un sistema financiero con la capacidad de afrontar el efecto adverso de la pandemia.

La morosidad per cápita en promedio es de US $144.4 a nivel regional. Llama la atención el valor superior en los países de mayor profundidad en bancarización donde tienen cifras muy superiores, Panamá US $475.5 y Chile US $392.9. Otros mercados con índices altos son Brasil con US $237.7, Costa Rica en US $234.6 y Colombia con US $222.7. Los niveles más bajos los tienen México con US $85.7, y Argentina US en$57.1.

A nivel de rentabilidad

El nivel de la rentabilidad de la banca se vio afectado en 2020, aunque sigue siendo positivo y permite al sistema afrontar los efectos adversos de la crisis coyuntural, el rendimiento sobre activos (ROA) disminuye a un promedio de 0,95%, mientras que en 2019 era de 1,65%. La rentabilidad sobre el patrimonio asciende a 9,13%, mientras que el año anterior fue de 14.89%. Los países que muestran mejores resultados en ROE son Uruguay con el 23.43%, Argentina con el 16.22%, República Dominicana con el 14.52%, Guatemala con el 13.93%, Brasil con el 12,69%, Paraguay con el 12.34%. Por otro lado, México alcanza un 8.6% y Colombia un 4.65%.

Los factores que afectan el nivel del riesgo de crédito

El Desempleo

El nivel promedio regional de desempleo asciende a 9,30%; donde tenemos países con un índice mayor, tales como: Costa Rica con un 17,10%, Colombia con un 15,4% y Brasil con un 13,70%. Las economías con índices menores son México con un 4,70%, Guatemala de igual manera con un 4,70%, Bolivia al 5,60% y Ecuador con un 6,20%. Es relevante anotar que los cálculos de estas estadísticas deben ser interpretadas en el contexto que existen diversas maneras de medir variables como la economía informal y el subempleo, lo cual afecta de manera importante el índice general de este índice.

En cuanto al ingreso per cápita

El ingreso per cápita promedio de la región al cierre del 2020 fue de US $7.2k, el cual disminuyó un 10% frente al 2019 donde fue de US $8.0k. Los países con mejores índices son Uruguay US $15.0k, Chile US $14.5k y Panamá US $12.4k. Mientras que los países que muestran valores menores son Nicaragua US $1.9k, Honduras US $2.8k, Bolivia US $3.6k, El Salvador US $3.7k, Guatemala US $4.3k y Paraguay US $4.8k.

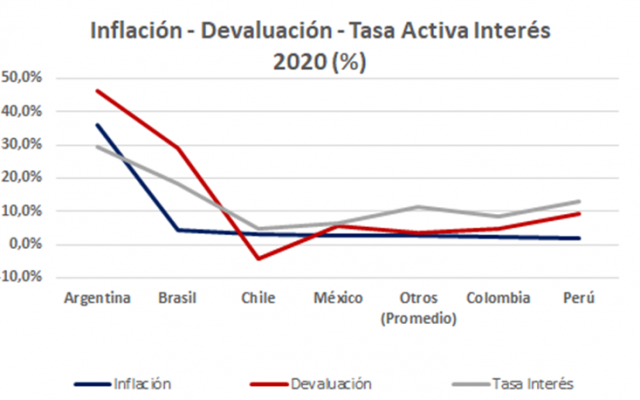

La inflación, devaluación y tasas de interés*

* Fuente: FELABAN / Banco Mundial / FMI.

Nota:

● Tasas de interés provienen de distintas fuentes y pueden corresponder a distintos segmentos de la industria/productos por lo que son tomadas como punto de referencia

● Los promedios excluyen a Argentina y Venezuela del cálculo para estabilizar la muestra dado que presentan valores fuera de tendencia en el marco regional.

Las estadísticas muestran claramente una diversidad en el comportamiento de las variables, tanto en las proporciones de los índices, como en las brechas que se generan entre ellas, tanto para inflación y devaluación, como lo que corresponde a su teórica correlación con las tasas de interés. Esto se explica por la naturaleza del orden y estructura económica de cada país, en donde se incluyen temas relevantes como el nivel de apertura económica hacia el exterior, la política monetaria, la política cambiaria, las regulaciones de la industria financiera, y claramente el manejo y la situación política local.

La inflación y devaluación

Dentro de la diversidad y contraste de las estadísticas podemos acotar que existen las siguientes tendencias en el comportamiento de estas variables, se presenta para cada país:

● Estabilidad en términos de estructura general

○ Bolivia, Chile, Colombia, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay.

● Países estables que han solventado consistencia en sus políticas monetarias gracias a la dolarización

○ Ecuador, El Salvador, Panamá

● Estabilidad con una sensibilidad moderada a la devaluación

○ Costa Rica, Perú, República Dominicana, Uruguay

● Países que afrontan riesgos de devaluación

Brasil

● Poca estabilidad y donde se afrontan procesos marcados de crisis en manejo de política monetaria y cambiaria

○ Argentina, Venezuela

A nivel de tasas de interés

A continuación, se presentan las distintas tendencias que muestran los países en términos de la relación que existen entre las tasas de interés, inflación y devaluación:

● Tasa de interés cubre moderadamente el costo de inflación y el riesgo de devaluación

○ Bolivia, Chile, Colombia, Costa Rica, Ecuador, Guatemala, México, Nicaragua, Panamá, Perú

● Tasa de interés cubre ampliamente el costo de inflación y el riesgo de devaluación

○ El Salvador, Honduras

● Tasa de interés cubre ampliamente el costo de inflación, pero no el riesgo de devaluación

○ Brasil

CONCLUSIONES Y REFLEXIONES

La situación general de la banca

El desempeño general de la banca alrededor de la región ha sido favorable demostrando niveles razonables de rentabilidad, adecuado manejo de las pérdidas de crédito, suficientes provisiones para cubrir los castigos de cartera y en general un comportamiento estable y prudente. Es preciso anotar que, la banca además del riesgo implícito de las pérdidas de crédito debe tener espacio para manejar situaciones adversas como la pandemia, la devaluación y la inflación provocada por la emisión inorgánica en ciertos casos.

También vale destacar el efectivo acompañamiento que han brindado los reguladores y entidades de control con el fin de monitorear el correcto funcionamiento del sistema.

Es importante anotar que medidas como el excesivo control a los ingresos a través de techos en tasas de interés, establecimiento de provisiones altas y regulación estricta de los ingresos por comisiones por servicios, pueden limitar la capacidad para que la banca pueda seguir brindando la estabilidad adecuada a los distintos sistemas financieros.

Los efectos de la pandemia

El verdadero y real impacto de la pandemia en los índices de cartera vencida, provisiones y rentabilidad de la banca, lo vamos a tener a finales de este año 2021, y el cual será un aproximado todavía, dado que existe aún, un nivel considerable de cartera en riesgo no reflejado como vencido o castigado, debido a los útiles programas de asistencia financiera y reprogramación de plazo en las distintas jurisdicciones.

Se estima que el efecto de la crisis económica provocado por el COVID 19 será mayormente superado por los distintos países en el 2022 o 2023, dependiendo de la estrategia y disciplina con la que los distintos agentes económicos afronten los desafíos de buenas prácticas en administración de riesgo financiero, bioseguridad y asuntos relacionados.

Veremos en los sistemas financieros cambios adicionales en lo referente a nuevas prácticas en lo relacionado a manejo al cliente, servicio, mejor lectura de las necesidades de los clientes, digitalización, atención domiciliaria, manejos de sistemas de Ciencia de Datos y programas de generación de conciencia y cultura financiera.

En cuanto a la política monetaria y cambiaria

Los distintos gobiernos afrontan el reto de tener manejos adecuados, disciplinados y certeros en términos de cómo se maneja la política cambiaria y sus efectos en la devaluación. La inflación sólo podrá ser controlada con una devaluación controlada y mucha disciplina en el manejo de la masa monetaria, para lo que se debe establecer un disciplinado control en términos de gasto público.

Vale anotar, el positivo impacto que ha tenido en algunos países el esquema de dolarización que ha permitido generar controles consistentes en términos de emisión inorgánica, generando estabilidad en el manejo del tipo de cambio y la inflación. Aparte de la estabilidad macroeconómica conseguida, se ha visto un marco adecuado para la expansión del crédito en general.

Algunas correlaciones de la cartera vencida

No se han encontrado de manera precisa, variables que afecten directamente los niveles de mora y cartera vencida, pero sí se han encontrado tendencias claras que dan un marco para monitorear el nivel de mora, como las siguientes: desempleo, nivel de penetración y profundización del crédito en la economía, tipo de prácticas en los modelos de generación del crédito, actividad económica (crecimiento del PIB), masa monetaria, estabilidad económica (inflación y devaluación), prácticas en los modelos de administración y recuperación de la cartera.

Se encontraron como modelos particulares, como casos puntuales, lo que sucede en Chile y Panamá que son países que presentan niveles ampliamente superiores en la profundización del crédito en su economía. Estos países demuestran al mismo tiempo, un mayor nivel de ingreso per cápita, pero al mismo tiempo un nivel de mora per cápita bastante superior a la media.

La actualidad de la industria del mercado de activos improductivos, NPLS

Dado el alto nivel de cartera vencida que ha sido reprogramada a nuevos plazos, muchas de las Instituciones Financieras en los distintos países, han postergado el castigo de las obligaciones vencidas de distintas formas, lo que ha provocado que exista demora en la evacuación de las carteras tanto de los balances. Esta situación prevé que, en los siguientes meses y años, existirá un mercado de venta de activos crediticios improductivos más dinámico y extenso.

De acuerdo con el área de investigación de Fitch Ratings, tenemos que el 29% del total de préstamos en los países grandes y medianos fue reprogramado durante la pandemia con corte a Julio 2020, mientras que a junio 2019 la proporción de activos no productivos representó un 2,90% Se espera que el reconocimiento de índices más aproximados a la realidad de la cartera vencida, se den durante el 4to trimestre 2021.

Ronald Nankervis Mateus

CEO ARS Internacional

ronald.nankervis@arsinternacional.com

____________________________

Información apoyo al artículo:

● Fuentes, FELABAN, Standard & Poors, Fitch Rating, Investigación ARS Internacional.

● Manejo de información se ve afectada por devaluación.

● Venezuela se excluye en la mayor parte de los análisis por no contar información o porque afecta el análisis de tendencia.